Relatório do Setor Farmacêutico e de Saúde da América Latina 2024-2025

Relatório do Setor Farmacêutico e de Saúde da América Latina 2024-2025

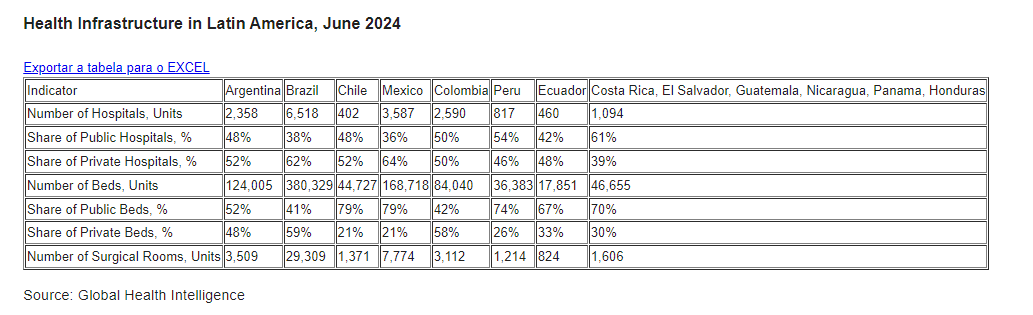

O Brasil é o maior mercado farmacêutico da América Latina, com vendas no varejo de medicamentos totalizando USD 27,1 bilhões nos 12 meses encerrados em junho de 2022. Os setores farmacêutico e de saúde no Brasil estão em transição para o período pós-pandêmico, com alguns indicadores positivos, mas também diversos desafios. Entre os aspectos positivos, destaca-se um nível consideravelmente mais alto de gastos públicos em saúde, com um aumento acentuado em 2022-2023 em comparação ao período pré-pandêmico, apesar da significativa volatilidade nos gastos federais devido a mudanças nas regras orçamentárias. Além disso, o segmento de saúde privada está se expandindo para novos mercados (como seguros para animais de estimação) e por meio de novos canais. Contudo, o rápido crescimento da força de trabalho médica, especialmente em 2023, apresenta um cenário ambíguo: há uma alta densidade de profissionais de saúde, mas a distribuição geográfica é inadequada, e surgem preocupações com o declínio na qualidade da educação em saúde. O setor doméstico de fabricação farmacêutica, embora desenvolvido para os padrões da América Latina, é amplamente especializado em genéricos e não consegue competir com players estrangeiros em medicamentos de alto custo, resultando em desequilíbrios comerciais crescentes no setor farmacêutico.

O México é o segundo maior mercado farmacêutico da América Latina, com vendas no varejo de medicamentos de USD 11,5 bilhões nos 12 meses encerrados em junho de 2022. As indústrias farmacêutica e de dispositivos médicos no México são segmentos dinâmicos com grande potencial de crescimento, impulsionados pela estratégia de nearshoring e pela expansão das oportunidades de exportação, especialmente para o mercado dos EUA. Em 2023, o México foi o maior fornecedor de dispositivos médicos para os EUA, particularmente dispositivos de monitoramento de saúde, com exportações no valor de USD 11,8 bilhões. Além disso, a incorporação de novas tecnologias pela indústria farmacêutica doméstica, como sistemas de cogeração de energia, está ajudando a reduzir custos e a melhorar práticas de sustentabilidade.

A Argentina é o terceiro maior mercado farmacêutico da América Latina, com vendas no varejo de medicamentos totalizando USD 7,6 bilhões nos 12 meses encerrados em junho de 2022. Desde o início de 2024, o setor farmacêutico argentino passou por uma recuperação devido à estabilização econômica, novas políticas governamentais que impulsionam o comércio exterior de medicamentos e um aumento nos investimentos nacionais e estrangeiros. Registra-se um forte investimento em pesquisa clínica devido à atratividade da Argentina para P&D farmacêutico, com sua força de trabalho qualificada e custos baixos em comparação a outros países da região. Além disso, a indústria farmacêutica doméstica está se consolidando como um hub de nearshoring na América do Sul, especialmente para exportações para mercados maiores como o Brasil. No entanto, o setor de saúde doméstico está em crise e transformação. Em particular, os centros de saúde privados enfrentam dificuldades financeiras e há incerteza no mercado de seguros de saúde privados devido a mudanças nas políticas de regulação de preços.

A Colômbia foi o quarto maior mercado farmacêutico da América Latina em termos de valor de vendas nos 12 meses encerrados em junho de 2022 (totalizando USD 4,7 bilhões). O país possui um sistema de seguro social de saúde quase universal, que enfrenta problemas crônicos de financiamento e cuja reforma completa continua sendo debatida no Congresso até julho de 2024, mesmo após a rejeição de uma proposta inicial introduzida pelo governo em fevereiro de 2023. Além disso, a Colômbia tem um mercado relativamente grande de seguros de saúde privados, o quarto maior na América Latina em termos de valor de mercado em 2022. Em 2023, os gastos em saúde, tanto no segmento público quanto no privado, continuaram a crescer, impulsionados pelo envelhecimento populacional e pelo aumento do turismo médico.

O Chile foi o sexto maior mercado farmacêutico da América Latina nos 12 meses encerrados em junho de 2022, com receitas de vendas de USD 1,7 bilhões, atrás do Equador, que ocupou a quinta posição com USD 2 bilhões no mesmo período. No segmento farmacêutico, o Chile lidera a América Latina em ensaios clínicos, apesar dos desafios regulatórios impostos por leis como a Ricarte Soto, o que reflete a sólida infraestrutura de pesquisa médica do país. Contudo, o setor de saúde chileno enfrenta tanto oportunidades quanto desafios em várias áreas. O principal desenvolvimento em 2023 e no primeiro semestre de 2024 foi a ampliação do papel do sistema público de saúde. Por exemplo, uma nova opção de cobertura complementar (MCC) introduzida pela FONASA em 2024 visa aliviar algumas cargas financeiras, oferecendo cobertura médica adicional. Enquanto isso, a base de afiliados da FONASA cresceu significativamente, em parte devido à redução do sistema ISAPRE e ao aumento da adesão de não residentes.

Gostou deste relatório? Acesse este conteúdo em sua versão mais completa e veja como o EMIS Next pode transformar suas decisões estratégicas. Faça agora uma demonstração gratuita e experimente na prática!

Se você deseja mergulhar no mundo da análise de dados com a EMIS Next, confira os seguintes recursos:

1. Blog: EMIS Insights

2. Conheça um relatório EMIS Next exemplo: EMIS INSIGHT | América Latina: O Futuro da Produção de Metais Verdes

3. Cliente EMIS? Veja este relatório completo aqui.

Fontes: EMIS Insights – Industry Report.