Análise setorial: Processamento de Metais no Brasil 2025

Panorama do Setor de Processamento de Metais no Brasil

Recuperação interna e pressão externa moldam o desempenho do setor

🔍 Destaques do relatório:

- 📈 Recuperação industrial impulsiona produção e consumo interno em 2024

- 🏭 Produção de aço bruto cresce 5,3% e sinaliza retomada do setor

- 🌎 Superávit comercial de metais atinge menor patamar histórico

- 🔧 Aumenta a concentração entre grandes players e multinacionais

- 📊 Vendas internas superam dois anos de retração, puxadas por aços planos e longos

Perspectivas do Setor

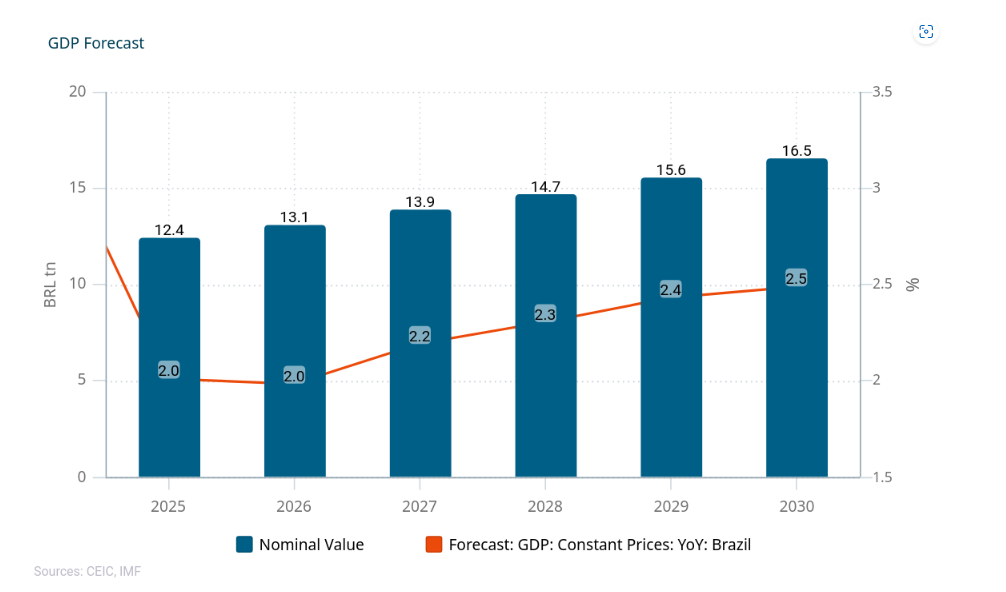

O setor brasileiro de processamento de metais registrou um ano positivo em 2024, refletindo o desempenho de setores estratégicos da economia que sustentam a demanda interna. Segundo o IBGE, o índice de produção industrial cresceu 3,1% no ano, acompanhando a expansão do PIB, que avançou 3,4%. Esse cenário foi favorecido pela queda do desemprego e pelo aumento da renda, que estimularam o consumo.

O setor automotivo — tradicional motor da indústria metalúrgica — foi um dos grandes destaques, revertendo a queda de 2023 e impulsionando a demanda por aço e alumínio. Com isso, o consumo aparente de aço chegou a 26 milhões de toneladas, alta de 8,3% em relação ao ano anterior.

Por outro lado, o comércio exterior segue em deterioração. As importações de metais cresceram 10%, enquanto as exportações recuaram quase 12%. O superávit do setor ficou em apenas US$ 293,9 milhões — o menor já registrado. Esse movimento evidencia a crescente pressão de produtos estrangeiros sobre a indústria nacional.

Produção

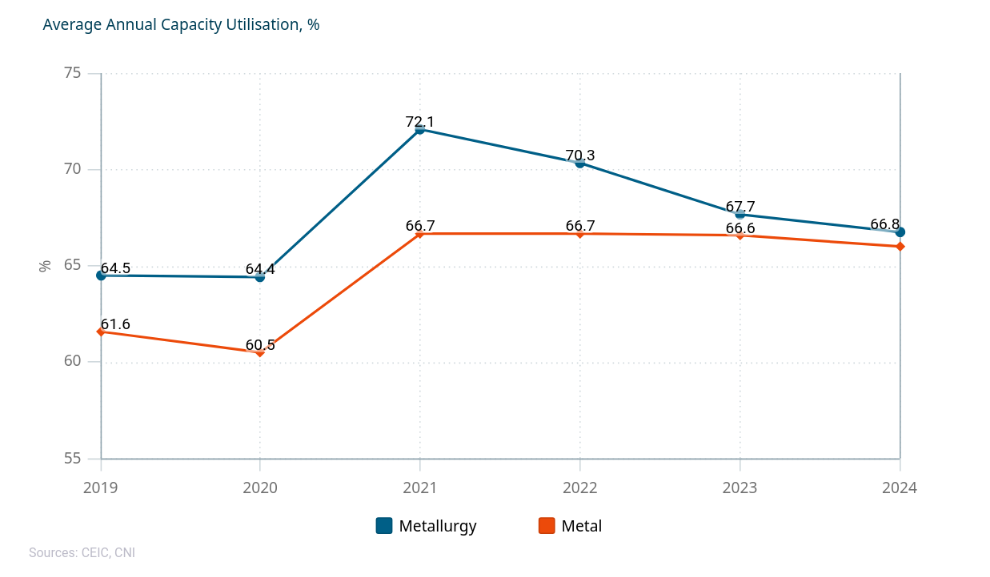

Após dois anos de retração, o setor retomou o crescimento em 2024. O índice de produção industrial (IPI) da metalurgia e dos produtos de metal voltou ao campo positivo, com altas de 2,7% e 5% respectivamente, segundo a CNI. A produção de aço bruto avançou 5,3% e atingiu 33,7 milhões de toneladas, superando os 32 milhões registrados em 2023.

A melhora reflete a recuperação da demanda interna e melhores condições de crédito. Ainda assim, alguns segmentos seguem em retração. A produção de níquel, por exemplo, caiu 6,9% e totalizou 77 mil toneladas em 2024.

Em 2023, o setor havia enfrentado forte retração. O IPI da metalurgia e de produtos de metal recuou 2,8% e 3,4%, respectivamente, em relação a 2022. A utilização da capacidade instalada caiu para 63%, o menor nível desde a pandemia, e a produção de aço bruto fechou o ano em 31,9 milhões de toneladas, uma queda de 6%.

Consumo

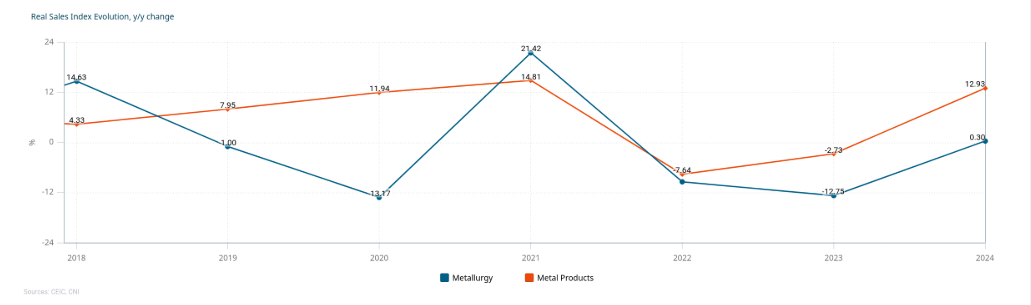

O mercado doméstico de aço teve um desempenho misto em 2023. Apesar do crescimento de 2,9% no PIB, setores como construção civil, automóveis e máquinas — que representam a maior parte da demanda por aço — registraram retração na produção, o que afetou as vendas internas.

Ainda assim, o consumo aparente de aço cresceu levemente 1,9%, alcançando 24 milhões de toneladas. No entanto, esse aumento foi sustentado por importações, e não por produção local, o que resultou em uma queda de 3,9% nas vendas das siderúrgicas brasileiras.

O cenário mudou em 2024. As vendas domésticas cresceram 8,3% e somaram 21,2 milhões de toneladas. A demanda por aços planos aumentou 9,6% (12,2 milhões de toneladas) e por aços longos, 5,9% (8,55 milhões de toneladas). Os produtos semimanufaturados também cresceram 21,1%, embora ainda representem um volume pequeno.

O crescimento da renda e a melhora no acesso ao crédito explicam o aumento do consumo interno. O salto de 21,2% nas importações também contribuiu para que o consumo aparente alcançasse 26 milhões de toneladas.

Cenário Competitivo

O setor de processamento de metais no Brasil é altamente concentrado, com predominância de grandes grupos industriais verticalizados. A privatização e abertura de mercado nos anos 1990 consolidaram a presença de players privados, embora o Estado ainda detenha participações minoritárias em algumas companhias-chave.

O segmento de ferro e aço, o mais relevante em receita e geração de empregos, é composto por 31 siderúrgicas, controladas por apenas 10 grupos industriais. Cinco deles respondem por cerca de 90% da produção de aço bruto no país.

O segmento de metais não ferrosos apresenta ainda maior concentração. A produção de alumínio primário, por exemplo, está nas mãos de apenas três empresas.

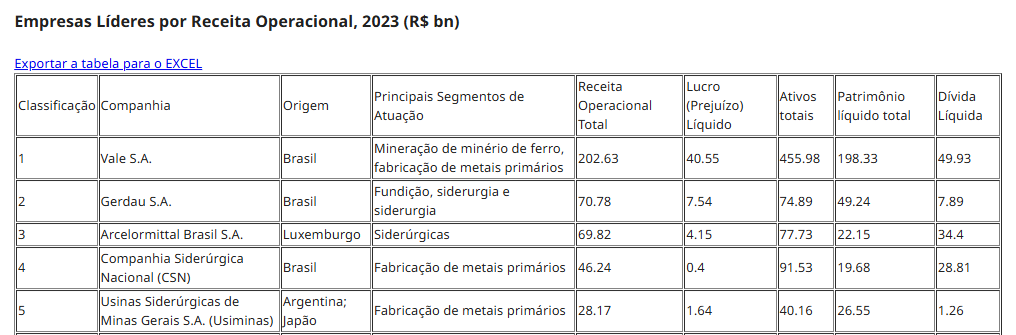

Entre as líderes de receita em 2023, destacam-se as siderúrgicas Vale, Gerdau, CSN, ArcelorMittal e Ternium. A mineradora de nióbio CBMM ocupa a sexta posição, seguida pela Tupy, voltada exclusivamente à fabricação de produtos de metal. O ranking se completa com produtoras de alumínio como Albras, CBA e Alcoa.

🔎 Explore mais com a EMIS Next:

Se você deseja mergulhar no mundo da análise de dados com a EMIS Next, confira os seguintes recursos:

📘 Blog: EMIS Insights

⚗️ Exemplo de relatório: Setor Químico Brasil - 2025

🎥 Webinar: EMIS – A Próxima Geração da Inteligência de Mercado

📄 Cliente EMIS? Acesse o relatório completo na sua conta

🚀 Agende sua demonstração gratuita: Descubra o poder da EMIS Insights

📝 Fonte: EMIS Insights – Industry Report.